发现一个提取时间序列技术指标的神器

虽然你可能会将这些函数应用于股票价格,但你可以对任何与股票价格配对的时间序列进行操作,例如,情绪甚至经济指标。

它利用具有 130 多个指标和实用程序函数以及 60 多个 TA Lib 烛台模式的 Pandas 包。包括许多常用的指标,例如:蜡烛图(cdl_pattern)、简单移动平均线(sma)、移动平均线收敛散度(macd)、赫尔指数移动平均线(hma)、布林带(bbands)、平衡交易量(obv )、aroon、Squeeze等等。

为什么使用pandas_ta?

使用方便

通常有几种方法可以从股票价格中提取技术分析指标,其中一种是手动编辑完整的处理过程。如果只需要使用像移动平均线这样的简单指标,这种方法实现起来比较轻松,但当我们需要使用更复杂的数学模型时,此时就会想到想是否有这样的python库来轻松实现,其实这就是API的作用,它们调解低级代码的复杂性,提供一个简化的高级接口。

与 pandas DataFrame兼容

在存储股票信息时,我能想到的第一个方法是通过使用Pandas DataFrame。这种方法在Python用户中非常普遍,其实,使用 pandas_ta 将会更简单,还有其他常见的存储股票价格等多维数据的方法,比如说使用JSON文件。

import pandas as pd

import pandas_ta as ta

df = pd.DataFrame() # 一个空的DataFrame

# 导入数据

df = pd.read_csv("path/to/symbol.csv", sep=",")

# 如果你安装了 yfinance

df = df.ta.ticker("aapl")

# VWAP要求DataFrame索引是一个DatetimeIndex。

# 用DataFrame中合适的列替换datetime

df.set_index(pd.DatetimeIndex(df["datetime"]),

inplace=True)

# 计算结果返回并添加到DataFrame中去

df.ta.log_return(cumulative=True,

append=True)

df.ta.percent_return(cumulative=True,

append=True)

# 查看下包含结果的列

df.columns

# 查看下具体数据

df.tail()

# 继续后期处理

安装 pandas_ta

与其他许多安装起来有些困难的库相比,这个库既容易安装,又能作为 pandas 的一个扩展功能。

$ pip install pandas_ta

具体使用方法,参见下文。

股票价格数据

股市数据获取,推荐你查看这篇文章。

请注意,pandas_ta 要求数据以特定的格式结构化。

●日期需要采用pandas.datetime格式。

●列必须是OCHL格式

OCHL指的是金融业中一些常用的指标,用于存储价格随时间的变化。开盘价、收盘价、最高价和最低价。不同的技术分析指标可能只需要其中的一列或多列,所以拥有全部四列将使我们能够模拟库中的大多数可用指标。

为了演示目的,使用如下程序将生成一个程序性的OCHL股票。

from scipy.stats import skewnorm

import plotly.graph_objects as go

import plotly.express as px

import pandas_ta as ta

import pandas as pd

import numpy as np

import random

# 高低差的正态分布

def create_pdf(sd, mean, alfa):

# 反转阿尔法的信号

x = skewnorm.rvs(alfa, size=1000000)

print(x)

def calc(k, sd, mean):

return (k*sd)+mean

x = calc(x, sd, mean) # 分布标准化

return x

def graph_stock(df_original):

# Time_column是一个字符串

df = df_original.copy()

pd.options.plotting.backend = "plotly"

# 需要用索引创建一个列,否则plot就不会画出它

df['date'] = df.index

#fig = px.line(df, x='time', y=['price', 'price_2'])

fig = px.line(df, x='date', y=df.columns)

fig.show()

# 保存为png

#fig.write_image("csvfiles/btc.mark2mkt.png")

def graph_OCHL(df_OCHL, title):

#fig_1 = px.line(df, x=df.index, y=df.columns, title=title)

fig_2 = go.Figure(data=go.Ohlc(x=df_OCHL.index,

open=df_OCHL['open'],

high=df_OCHL['high'],

low=df_OCHL['low'],

close=df_OCHL['close']))

fig_2.update(layout_xaxis_rangeslider_visible=False)

fig_2.show()

def OCHL(group_values):

min_ = min(group_values)

max_ = max(group_values)

range = max_ - min_

open = min_+range*random.random()

close = min_+range*random.random()

return min_, max_, open, close

def simulate_stock(initial_price, drift, volatility, trend, days):

days=days*24

def create_pdf(sd, mean, alfa):

# 反转阿尔法的信号

x = skewnorm.rvs(alfa, size=1000000)

def calc(k, sd, mean):

return (k*sd)+mean

x = calc(x, sd, mean) # 标准的分布

return x

def create_empty_df(days):

# 创建一个带有日期的空数据帧

empty = pd.DatetimeIndex(

pd.date_range("2020-01-01", periods=days, freq="D")

)

empty = pd.DataFrame(empty)

# 时间,分钟,秒都在减少

empty.index = [str(x)[0:empty.shape[0]] for x in list(empty.pop(0))]

# 最终数据集

stock = pd.DataFrame([x for x in range(0, empty.shape[0])])

stock.index = empty.index

return stock

#ran = create_pdf(0.1, 0.2, 0) #del?

#np.random.choice(ran) #del?

#skeleton

stock = create_empty_df(days)

#初识值

stock[0][0] = initial_price

# 创建整个股票数据框

x = create_pdf(volatility, drift, trend)

for _ in range(1, stock.shape[0]):

stock.iloc[_] = stock.iloc[_-1]*(1+np.random.choice(x))

stock.index = pd.DatetimeIndex(stock.index)

return stock

def simulate_OCHL_stock(df, graph_timeseries=False, graph_OCHL=False):

df_ = list()

#df.groupby(np.arange(len(df))//24).apply(OCHL) non funziona

# 这是正确的方法,但需要从0开始创建一个新的df

for a, b in df.groupby(np.arange(len(df))//24):

group_values = np.array(b.values).flatten()

low, high, open, close = OCHL(group_values)

df_.append([low, high, open, close])

df_OCHL = pd.DataFrame(df_, index=pd.Series(pd.date_range("2020-01-01", periods=365, freq="D")), columns=['low', 'high', 'open', 'close'])

#graph

if graph_timeseries==True: graph_stock(df)

if graph_OCHL==True:

fig = go.Figure(

data=go.Ohlc(x=df_OCHL.index,

open=df_OCHL['open'],

high=df_OCHL['high'],

low=df_OCHL['low'],

close=df_OCHL['close'])

)

fig.update(layout_xaxis_rangeslider_visible=False)

fig.show()

return df_OCHL

生成股票数据

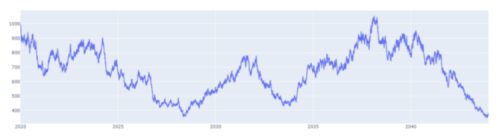

我们可以看到,每当我运行该算法时,就会产生一个新的时间序列,有4个维度,每个维度代表股票的一个OCHL数据。默认情况下,该股票只工作了365天(毕竟是出于测试目的)。让我们看一下生成的数据。

我们可以通过使用嵌入的布尔参数**graph_timeseries和graph_OCHL**轻松地绘制数据。

收盘股价产生的数据

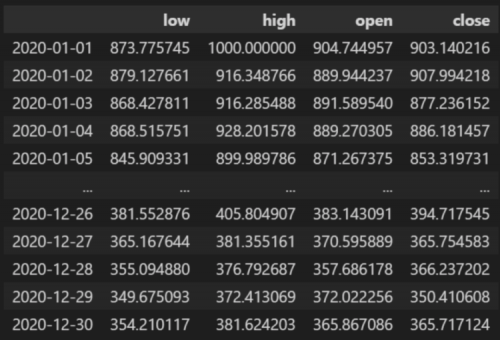

OCHL产生的数据

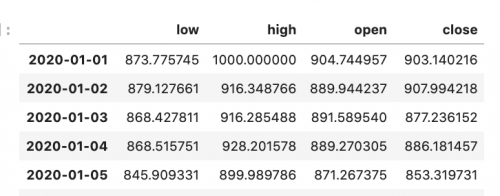

如果我们看一下DataFrame,生成的数据会是这样的。请注意,这种格式正是pandas_ta所要求的数据模式。

有开盘、收盘、最高、最低栏目的股票

创建备份

如果你不熟悉pandas的工作方式,我们不能简单地将一个DataFrame分配给第二个变量来复制它。我们需要使用copy函数来克隆原始DataFrame。

df_backup = df_OCHL.copy()

我之所以要复制数据,是因为 pandas_ta 会直接编辑我们应用技术分析策略的数据集。它的工作方式不像普通函数那样,我们可以输入我们的DataFrame,然后收到一个副本作为输出。

如果我们对程序模式的外观感到满意,我们可能不想在每次运行该算法时都创建一个全新的股票价格。这样一来,我们就可以安全地开始实验备份副本了。

应用pandas_ta strategy: SMA

最流行的技术分析策略被称为简单移动平均线。该技术包括创建两条不同长度的移动平均线,并使用交叉点作为买入和卖出信号。

#导入备份

df = df_backup.copy()MyStrategy = ta.Strategy(

name="DCSMA10",

ta=[

{"kind": "ohlc4"},

{"kind": "sma", "length": 10},

{"kind": "sma", "length": 20},

]

)

# 运行策略

df.ta.strategy(MyStrategy)

df = df.drop(['low', 'high', 'open'], axis=1)

graph_stock(df)

应用该策略后,我们可以看到新的列是如何被添加到我们的原始数据集中的。

两个不同长度的简单移动平均线

布林带

当然,我们也可以采用更复杂的技术,如布林带:这种策略包括当价格达到下限带以下时买入股票,当价格达到上限带以上时卖出。

我们的假设是,当趋势的导数(也就是瞬时变化率)根据我们的参数达到最大容忍度时,是股票反转趋势的适当时机。

#导入备份

df = df_backup.copy()MyStrategy = ta.Strategy(

name="strategy_3",

ta=[{

"close": 'close',

"kind": "bbands",

"length": 15,

"std": 2

}]

)

# 运行策略

df.ta.strategy(MyStrategy)

df = df.drop(['low', 'high', 'open'], axis=1)

graph_stock(df)

布林带的标准偏差为2

写在最后

Pandas_ta,特别是在设置之后,使用起来非常简单和直观,有80多个可用的指标,你可以简单地调用字符串。

相关推荐HOT

更多>>

jquery获取属性值

要获取 jQuery 元素的属性值,您可以使用 attr() 函数。该函数接受一个属性名作为参数,并返回该属性的值。详情>>

2023-04-21 10:25:53

字符串和字符数组有何区别

字符串(String)和字符数组(Character Array)是两种在编程中用于处理文本数据的数据类型,它们在一些方面有区别。数据类型:字符串是一个引用类...详情>>

2023-04-14 14:47:15

测试工程师需要的技能

测试设计和执行:测试工程师需要具备良好的测试设计和执行能力,包括编写测试用例、测试场景、测试数据,执行测试,记录测试结果和缺陷信息等。详情>>

2023-04-12 15:36:04

持续集成是什么意思

持续集成(Continuous Integration,简称CI)是一种软件开发和测试实践,旨在通过频繁地将代码集成到共享代码仓库,并自动构建、测试和发布软件,...详情>>

2023-04-11 11:53:11

京公网安备 11010802030320号

京公网安备 11010802030320号